Argentina es el país de la región con menor nivel de bancarización, medido como volumen de préstamos y depósitos bancarios al sector privado en relación a su Producto Bruto Interno (PBI). En nuestro país, los préstamos bancarios al sector privado representan el 8% del PBI, mientras que el promedio de la región ronda el 50%. Un bajo grado de bancarización significa menor crédito para las empresas y personas, lo que a su vez limita la capacidad de inversión y consumo de la sociedad, todo lo cual lleva a menor crecimiento económico y empleo.

El bajo nivel de bancarización de los últimos 20 años se explica en gran medida por la alta presión impositiva sobre los usuarios de servicios bancarios. La carga impositiva, junto con la pérdida del valor de la moneda, son los principales responsables del bajo nivel de bancarización en nuestro país.

Impuestos sobre los usuarios de servicios bancarios

Las empresas y personas que usan el sistema financiero, están sujetos a una carga impositiva – nacional, provincial y municipal – que no tiene parangón en la región. Además, la mayoría de los impuestos son “malos impuestos” que generan distorsiones y “efecto cascada” sobre la actividad económica.

Entre los impuestos que afectan a los usuarios financieros se destacan:

Impuestos sobre créditos y débitos bancarios, conocido como impuesto al cheque

Impuestos sobre los ingresos brutos por las operaciones de créditos

Impuestos a los ingresos por servicios prestados

Impuestos a los ingresos sobre los instrumentos de liquidez del BCRA

Impuesto de sellos sobre tarjetas y otras operaciones financieras

Tasas municipales por sucursales

Tasas municipales por cajeros automáticos y terminales de autoservicio

Además de los impuestos, hay retenciones y percepciones de IVA, Ganancias e IIBB sobre las operaciones de pagos, que en la práctica constituyen mayor carga impositiva y desalientan el uso de los servicios financieros.

Estas cargas e impuestos encarecen las operaciones de créditos y de pagos que realizan los usuarios bancarios y reducen los ingresos recibidos por los depositantes. Todos los impuestos distorsivos, tales como ICD, IIBB, Tasas municipales desproporcionadas, terminan siendo pagados por los usuarios del sistema financiero.

Impacto de los impuestos sobre el crédito

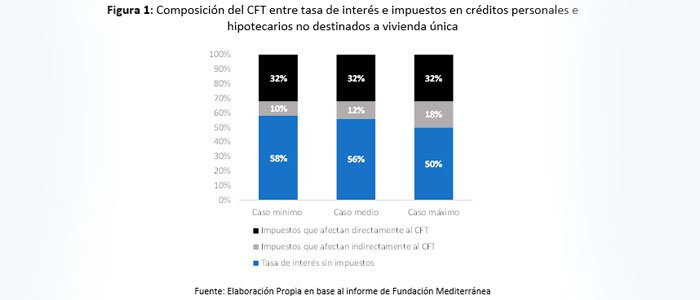

Por los impuestos arriba mencionados, las empresas y personas que toman un crédito, muchas veces pagan lo mismo de impuestos que por intereses. Un informe de Fundación Mediterránea sostiene que los impuestos representan, en promedio, el 44% de lo que se paga al tomar un préstamo, mientras que la tasa de interés sin impuestos representa el 56% restante. Es decir, la toma de préstamos, tanto para inversión como para consumo, está penalizada y desalentada por la alta carga tributaria de Nación, Provincias y Municipios

Según un informe de D´Alessio Irol y Fundación Capital[1], la carga de impuestos directos e indirectos en Argentina son más que el doble del promedio de Brasil, Chile, México y Paraguay.

Otro aspecto que se desprende del estudio de Fundación Mediterránea es que la carga tributaria ha crecido en forma sostenida los últimos 10 años. Tal como se puede observar en la Figura 2, la alícuota promedio del impuesto sobre los ingresos brutos en el sector bancario se duplicó entre 2008 (3,8%) y 2022 (8%). Además de la suba de la alícuota, en los últimos años el peso relativo de IIBB aumentó por la inflación, ya que dicho impuesto grava (en casi todas las provincias) a la tasa nominal de las operaciones activas, en lugar de gravar al spread (diferencia entre tasa activa y pasiva).

Además de la alícuota, también se ampliaron los conceptos sobre los cuales se aplica IIBB. Un caso notable es en CABA, que en 2021 extendió los impuestos sobre los IIBB a los intereses devengados por los instrumentos de regulación monetaria que mantienen los bancos, aumentando así el peso de dicho gravamen en la actividad financiera. La provincia de Mendoza estaría también incrementando en 2023 la carga impositiva vía aumento de IIBB, generando los perjuicios antes mencionados a todos los usuarios financieros.

La autoridad monetaria se ha manifestado en contra de gravar con Ingresos Brutos o cualquier otro tributo a los instrumentos de política monetaria (Leliq y pases), considerando que “el gravamen a aquellas actividades e instrumentos que hacen a la política monetaria nacional genera o puede generar una grave afectación de la economía en su conjunto” en un comunicado[1] oficial del 11 de diciembre de 2020.

Necesidad de repensar el esquema impositivo

Para poder desarrollar su economía, Argentina necesitará aumentar sustancialmente los volúmenes de depósitos y créditos bancarios los próximos años. Eso solo será posible recuperando la confianza en la moneda nacional y reduciendo la presión impositiva que Nación, Provincias y Municipios ejercen sobre la actividad financiera. Con la actual estructura impositiva será muy difícil alcanzar los niveles de créditos bancarios necesarios para financiar el desarrollo económico requerido para incrementar la inversión, el trabajo y el consumo y así lograr reducir los actuales niveles de pobreza.

Es por ello que los tres niveles de gobierno deben llevar adelante políticas de gasto público compatibles con una reducción sostenible de los tributos y tasas que imponen a la actividad financiera.

Las distintas fuerzas políticas y los gobiernos de las distintas jurisdicciones que conforman la República Argentina, deben trabajar para que la financiación de sus necesidades individuales de gasto, no termine gravando a los usuarios del sistema financiero y comprometiendo así las posibilidades del desarrollo del conjunto de la economía argentina.

Es hora de analizar la forma de bajar la carga que Nación, Provincias y Municipios le imponen a las empresas y personas que toman créditos y usan servicios financieros. Solo así se darán las condiciones para que la economía cuente con la financiación necesaria para impulsar el desarrollo económico inclusivo los próximos años.

[1] Comunicado oficial del BCRA: https://www.bcra.gob.ar/Noticias/pedido-corte-suprema-inconstitucionalidad-ciudad-buenos-aires.asp

[1] D´Alessio Irol y Fundación Capital un “Estudio sobre el acceso al crédito bancario de MiPyMEs en la Argentina”