Argentina es el país de la región que posee menor volumen de préstamos y depósitos bancarios en relación a su Producto Bruto Interno (PBI). La relación préstamos sobre PBI se conoce como “grado de bancarización”. Es decir, Argentina es el país con menor bancarización de la región; los préstamos bancarios representan el 10% del PBI, mientras que el promedio de la región es del 50%.

Un bajo grado de bancarización significa menor crédito para las empresas y personas, lo que a su vez limita la capacidad de producción y consumo de la sociedad, todo lo cual lleva a menor crecimiento económico y empleo. El sistema bancario recibe un monto relativamente pequeño de depósitos, lo que se traducen en pocos préstamos y, por lo tanto, la economía se ve limitada a acceder al crédito bancario.

En Argentina el bajo nivel de bancarización de los últimos 20 años se explica, al menos, por dos factores fundamentales: inestabilidad del valor del peso y la alta presión impositiva sobre los usuarios de servicios bancarios. Se aborda, a continuación, lo relacionado con la alta carga impositiva.

Impuestos sobre los usuarios de servicios bancarios

Las empresas y personas que usan el sistema financiero, están sujetos una excesiva carga impositiva -nacional, provincial y municipal- que no tiene parangón con ningún otro país de la región ni, seguramente, del mundo.

Entre los impuestos que afectan a los usuarios financieros se destacan:

- Impuestos sobre créditos y débitos bancarios (ICD).

- Retenciones de IVA

- Retenciones a cuenta de Ganancia

- Ingresos brutos por las operaciones de créditos

- Ingresos brutos por servicios prestados

- Ingresos brutos sobre las operaciones de liquidez con BCRA

- Tasa municipal por sucursales

- Tasa municipal por cajeros automáticos

Todas estas cargas e impuestos terminan encareciendo las operaciones de créditos y de pagos que realizan los usuarios bancarios. Los usuarios del sistema financiero han pagado, solo en concepto de ICD en 2021 $ 750.000 millones de pesos, eso equivale más que a la suma de lo recaudado por derechos de importación, tasa estadísticas e impuestos a los combustibles. Los $ 535.000 millones pagados solo en el primer semestre de 2022 y solamente por ICD, equivale a más de 75.000 camionetas pick-up 0 km. Esto da un orden de magnitud de la carga que debieron soportar los usuarios financieros por hacer pagos y transferencias en el sistema financiero y prestadores de servicios de pagos.

A esto se deben sumar el peso directo e indirecto de los demás impuestos y cargas nacionales, provinciales y municipales antes mencionados.

Estudios de Fundación Mediterránea y Fundación Capital

ADEBA encargó a la Fundación Mediterránea la elaboración de un estudio sobre “Impacto de los impuestos sobre el costo del financiamiento en Argentina”.

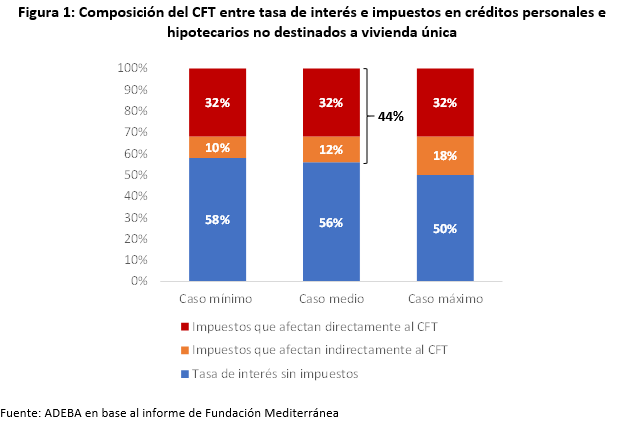

Según dicho informe, los impuestos tienen un gran peso en la composición del Costo Financiero Total (CFT). Tal como se puede observar en la Figura 1, los impuestos representan en promedio el 44% de lo que se paga al tomar un préstamo, mientas la tasa de interés sin impuestos representa el 56% restante. Es decir, la toma de préstamos, tanto para producción como para consumo, esta penalizada y desalentada por la alta carga tributaria de Nación, Provincias y Municipios.

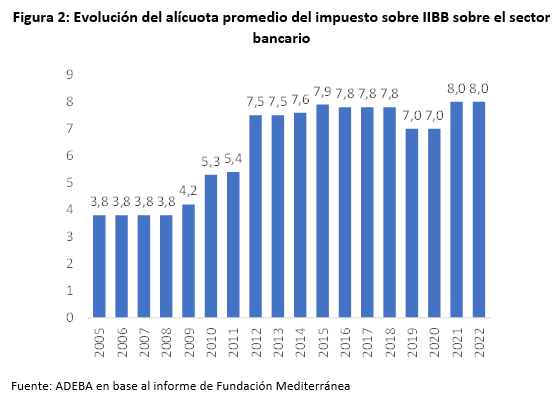

Otro aspecto que se desprenden en el estudio es que la carga tributaria ha crecido en forma sostenida los últimos 10 años. Tal como se puede observar en la Figura 2, si se compara el alícuota promedio del impuesto sobre los ingresos brutos en el sector bancario se puede observar que desde 2008 (3,8%) a 2022 (8%) la alícuota se duplicó. Además, en muchas jurisdicciones la suba es mayor, ya que en lugar de cobrarse sobre el “spread” tasas (o sea la diferencia entre las tasas de interés cobradas y pagadas), pasaron a cobrarse sobre las tasas cobradas brutas.

En la misma dirección, ADEBA en asociación con la fundación alemana Sparkasse encargaron a D´Alessio Irol y Fundación Capital un “Estudio sobre el acceso al crédito bancario de MiPyMEs en la Argentina”, en el cual se incluye un apartado sobre impuestos donde se compara con la presión impositiva en el sector bancario en la región.

En dicho informe se destaca que, entre los cinco países estudiados, las MiPyMes argentinas cuentan con el mayor peso de los impuestos en el CFT, alcanzando el 59,8% del costo de adquirir un préstamo, mientras que en Brasil es un 33%, en México un 26,3%, en Chile un 19,2% y en Paraguay sólo un 16,7%. Estas diferencias se explican principalmente por la presencia de impuestos distorsivos en nuestro país (impuesto a los ingresos brutos, a los sellos, a los débitos y créditos), que no existen o son poco relevantes en el resto de los países estudiados.

Tal como se puede observar en la figura 3, los impuestos representan más de la mitad del CFT en Argentina, siendo el país de la región que más impuestos le cobra a las MiPyMes por tomar un crédito. Dicho de otro modo, ningún otro país de la región tiene la carga impositiva sobre las operaciones bancarias que tiene nuestro país.

Comentarios finales

Al respecto Javier Bolzico, presidente de ADEBA opinó: “Es hora de analizar la forma de bajar la carga que Nación, Provincias y Municipios le imponen a las empresas y personas que toman créditos y usan servicios financieros”. Y agregó: “los actuales niveles de impuestos no son compatibles con un mercado de crédito bancario vigoroso y con inclusión financiera amplia”.

Cambiar la situación actual requiere definir cuál es la exacción impositiva total sobre la economía (empresas y personas) compatible con el crecimiento inclusivo con empleo de calidad. A partir de allí el Estado debe definir su política impositiva y asignar las prioridades del gasto público.

El trabajo de Fundación Mediterránea y el de Fundación Capital detallan el elevado y creciente peso de los tributos a los usuarios del sistema financiero, aportando elementos de análisis objetivos y comparando con otros países de la región. Ello procura ser un aporte al diagnóstico de la situación actual de nuestro país y para pensar las acciones necesarias para superarla.