La mayor parte de los viajes en transporte público de pasajeros en el AMBA se pagan mediante la tarjeta del Sistema Único de Boleto Electrónico (SUBE), siendo esta la única opción disponible para el usuario. En la práctica esto genera varios inconvenientes a las personas que usan diariamente el transporte público. Estos percances tienen que ver, entre otras cuestiones, con la dificultad de conseguir tarjetas en casos de pérdida o roturas, la imposibilidad de cargar las tarjetas 100% on-line en forma sencilla y la falta de otras alternativas de pago.

En nuestro país ya existe y está operativa la tecnología de pagos que, de adoptarse, ofrecería alternativas complementarias a la tarjeta SUBE (y similares) y solucionaría gran parte de los inconvenientes relativos a los pagos que hoy enfrentan los usuarios del transporte público.

La tarjeta SUBE

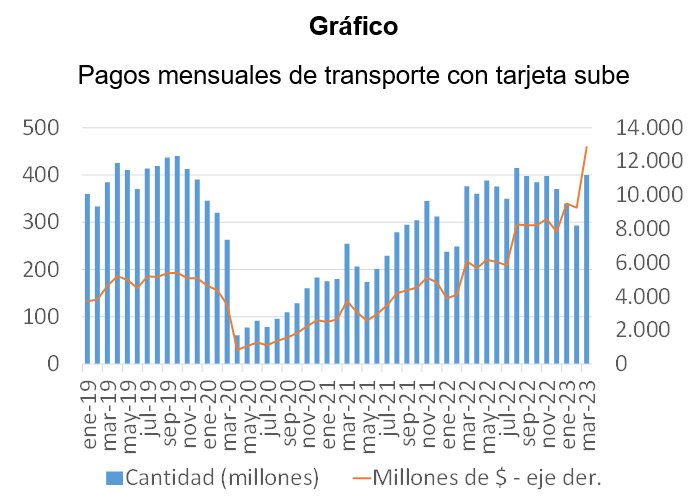

En 2009 Argentina dio un gran paso en la digitalización de los boletos de medios de transporte en el AMBA. Se implementó la red SUBE que significó la desaparición del dinero físico en colectivos, trenes y subtes[1]. Según el BCRA, los usuarios de transporte público realizaron casi 400 millones de viajes en marzo de 2023 mediante la tarjeta SUBE, lo que representa $ 12.800 millones, tal como se puede observar en el Grafico.

Gráfico

Pagos mensuales de transporte con tarjeta sube

Fuente: Elaboración propia en base a datos del BCRA

Catorce años más tarde y tras el gran avance de la tecnología aplicada a los medios de pago, este sistema ha quedado algo obsoleto a pesar de las constantes actualizaciones. Sin profundizar en aspectos técnicos, la red SUBE ha quedado limitada por las siguientes cuestiones:

- Sistema cerrado: sólo se puede pagar el boleto si antes se obtuvo una tarjeta SUBE, dejando por fuera al resto de los medios de pago que hoy tienen los usuarios financieros, lo cual va en contra de la interoperabilidad de los medios de pago.

- Fondeo Previo: para poder pagar con la tarjeta SUBE es necesario haber cargado la misma previamente, lo que complica la experiencia de usuario.

- Baja disponibilidad: si el usuario no posee una tarjeta SUBE al momento de abonar el pasaje por el motivo que fuera (olvido, extravío, robo o no disponibilidad) es complejo abordar el medio de transporte. Para lograrlo, debería conseguir o comprar una tarjeta SUBE. En la actualidad, la recurrente falta de plásticos se constituye en una dificultad adicional.

Un modelo deseable: la universalización de los medios de pagos del transporte público

Como objetivo de mediano plazo se debería aspirar a que el viaje en colectivo, subte o tren se pueda pagar con la totalidad de medios de pagos contactless disponibles y otras modalidades que pudieran aparecer. En otras palabras, se debería incorporar la opción de pagar el transporte público con tarjetas de crédito, débito o prepaga; tecnología NFC (near-field communication); opciones que hoy se encuentran disponibles para pagos en comercios. Vale destacar que esta clase de alternativas para el transporte público ya son una realidad y se extienden rápidamente por la región en ciudades de Brasil, Colombia, Guatemala y México.

Una mayor digitalización en el pago del transporte beneficiará directamente a los millones de argentinos que usan regularmente la red SUBE. Mejorará sustancialmente la experiencia de las personas usuarias con ahorro de tiempo, mayor facilidad de pagar y competencia entre empresas para fidelizar uso. Además, permitirá a los turistas y ciudadanos de jurisdicciones donde no hay red SUBE usar el transporte público sin complicaciones para pagar.

En paralelo, la universalización de los de medios de pagos promoverá también mayor inclusión financiera entre los argentinos, brindando a millones de personas la posibilidad de incorporar más medios de pago a su rutina diaria.

La oportunidad es inmensa. Sólo a modo de referencia, en la Argentina hay más de 91 millones[1] de plásticos emitidos entre tarjetas de débito y crédito bancarias, además de las tarjetas prepagas emitidas por fintechs.

Desafíos

La universalización de los medios de pago en transporte público requiere del trabajo coordinado entre el sector público y el sector privado.

Le corresponde al sector público -que involucra autoridades de transportes de Nación, Ciudad y PBA, BCRA, y otros organismos- generar el marco normativo que establezca la universalización de medios de pagos. También se requerirán inversiones en infraestructura (máquinas lectoras) y comunicaciones, para lograr un mayor alcance de internet, dependiendo tanto de la región como del medio de transporte en cuestión. Posiblemente por la disponibilidad de fibra óptica en todo su recorrido, el subte sea el medio de transporte que podría estar más cerca de la implementación de un sistema abierto de estas características.

Por el lado del sector privado, les corresponde a las empresas instalar los sistemas que permitan “leer” los diferentes medios de pago. En paralelo, los proveedores de medios de pago (Bancos, PSP, procesadoras) deberían proveer los sistemas de pago que soporten la operatoria.

El punto central es sumar alternativas en vez de limitar posibilidades. Algunas funciones que hoy tiene la SUBE podrían adaptarse a otros medios de pago y otros no necesariamente. Por ejemplo, los descuentos por el uso de varios medios de transporte consecutivos en un período acotado de tiempo, mientras se use el mismo medio de pago, podrían ser asignados a medios de pago que se incorporen.

Rol del BCRA y la CIMPRA en los medios de pagos.

El BCRA en función de su Carta Orgánica (Ley 24.144) tiene la responsabilidad de “Regular, en la medida de sus facultades, los sistemas de pago…”. Por su parte, la Comisión Interbancaria para los Medios de Pago de la República Argentina (CIMPRA), que opera en el ámbito del BCRA, tiene entre sus funciones:

- Realizar estudios, proponer estándares para la operación y compensación de medios de pago y verificar el cumplimiento de los mismos.

- Recibir propuestas o proyectos de innovaciones o mejoras a los medios de pago existentes, y estudiar dichas propuestas y proyectos en las Comisiones de trabajo específicas pertinentes.

- Coordinar las iniciativas y proyectos vinculados a medios de pago.

En lo que respecta a pagos en el transporte públicos, también tienen injerencias las áreas de transporte de la Nación y las jurisdicciones locales.

Propuesta

Se propone que el BCRA, la CIMPRA y las áreas de transporte (Nacional y de las distintas provincias) dispongan las acciones necesarias para la universalización de los medios de pago del transporte público. Esto incluye aspectos normativos, coordinación operativa e inversiones del sector público y de sector privado.

Esta iniciativa se deberá implementar en forma gradual y progresiva en los distintos medios de transportes y regiones de Argentina, pero la hoja de ruta debe apuntar a que todos (o la gran mayoría) los transportes públicos del país tengan la posibilidad de pagarse con todos los medios de pago contactless disponibles y otras tecnologías que puedan surgir. No se trata de remplazar la SUBE, sino complementarla con las opciones que actualmente permite la tecnología, construyendo sobre lo ya logrado.

[1] La red SUBE incluye 388 líneas de colectivos, 8 corredores de Metrobus, 7 líneas de ferrocarriles (Mitre, Sarmiento, San Martín, Roca, Belgrano Sur, Belgrano Norte y Urquiza), 6 líneas de subte (A, B, C, D, E y H) y el Premetro. Los únicos medios de transporte que están excluidos son el Tren de la Costa y el Transporte Fluvial regular de pasajeros

https://www.argentina.gob.ar/preguntas-frecuentes-red-sube/general

[2] BCRA, Información de Estructura del Sistema Financiero. https://www.bcra.gob.ar/SistemasFinancierosYdePagos/Entidades_financieras_informacion_estructura.asp?bco=AAA00&tipo=1&Tit=1