El producto bruto interno de Argentina registró una contracción en 2023, a pesar de haber sido un año de elecciones presidenciales, momentos donde la política económica suele ser expansiva. El Estimador Mensual de Actividad Económica (EMAE), indicador que adelanta el PIB, exhibió una baja del 1,3% interanual en los primeros once meses del año. Los distintos sectores de la economía tuvieron un comportamiento heterogéneo, pero la caída del producto se explica principalmente por la menor actividad del sector agropecuario que se dio en el primer semestre del año, producto de la sequía que asechó al país.

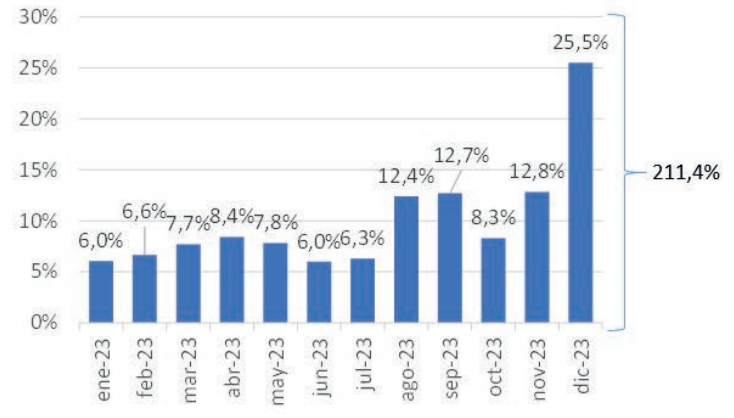

Más allá de la caída en la actividad económica, la inflación argentina volvió a incrementarse significativamente, alcanzando su máximo nivel en los últimos 30 años y con una tendencia alcista en el segundo semestre del año, tal como se puede observar en el gráfico 1. En 2023, el nivel general de precios llegó a 211,4% anual, con una inflación mensual en diciembre de 25,5% y con niveles superiores al 12% en otros tres meses.

Grafico 1: Indice de Precios al Consumidor (Var. % mensual)

En lo que respecta al tipo de cambio oficial, el valor del dólar en términos nominales subió 365% en 2023, pasando de $ 177 a $ 808. Es importante destacar que el incremento más significativo en el tipo de cambio oficial se dio el 13 de diciembre (+118%), bajo la nueva administración que asumió a finales del año, dado que los últimos meses del gobierno anterior el valor del dólar se mantuvo artificialmente bajo. En otras palabras, el tipo de cambio aumentó 107% entre el 1 de enero de 2023 y el 12 de diciembre de 2023 atrasándose en términos reales, y luego aumentó 120% en las últimas 12 jornadas del año. De esta manera, la brecha cambiaria entre el tipo de cambio oficial y el paralelo cerró el año en torno al 25%, luego de haber superado el 100% en varios momentos del año.

Por su parte, la tasa de política monetaria (LELIQs) subió escalonadamente desde enero hasta el cambio de autoridades en diciembre de 2023. En las 7 subas no periódicas que realizó la gestión anterior, la tasa de las LELIQs aumentó de 75% TNA a comienzos de año hasta su máximo de 133% TNA en octubre. El 18 de diciembre, las nuevas autoridades del BCRA decidieron bajar 33 p.p. la tasa de política monetaria a 100% TNA y, al mismo tiempo, se estableció que la tasa política monetaria pasó a ser la tasa de los pases pasivos a un día de plazo. Vale recordar que continuó vigente durante casi todo el año una norma que exige un mínimo a la tasa de los plazos fijos como un porcentaje de la tasa de las LELIQ. En diciembre, se estableció que esa tasa mínima de los plazos fijos sería del 110% TNA, es decir, 10 p.p. mayor a la de la tasa de política monetaria.

Las reservas brutas en las arcas del BCRA no tuvieron un buen desempeño en 2023, incluso habiendo mantenido todo el año las restricciones cambiarias. El principal activo del Banco Central cayó un 48% en el año, equivalente a u$s 21.525 millones. Esto ocurrió a pesar de la recuperación en las reservas de u$s 1.864 millones que se dio luego del cambio de gobierno. Vale señalar que la sequía en el campo generó un menor ingreso de dividas por las exportaciones agropecuarias. Por el lado del pasivo del BCRA, la base monetaria aumentó 86% en 2023, superando los $ 9.600 miles de millones. En tanto, los pasivos remunerados crecieron 172% a más de $ 28.000 miles de millones.

La magra situación económica del país se vio reflejada también en los indicadores sociales. El 29,6% de los hogares se encontraron por debajo de la línea de la pobreza en el primer semestre de 2023 y eso significó que más de 11,8 millones de personas no llegaron a cubrir la canasta básica total con sus ingresos. En una peor situación social aún se encuentran el 9,3% de las personas que están por debajo de la línea de indigencia, equivalente a 2,7 millones de argentinos que no alcanzaron a cubrir la canasta básica alimentaria. Esto significa que hay 9,1 millones de pobres no indigentes. La situación social siguió deteriorándose hacia la segunda mitad del año, aunque los indicadores sociales llegan con mayor rezago, no encontrándose disponibles al momento de escribir esta memoria.

Datos sobre el sistema financiero argentino

Los bancos continuaron siendo muy solventes y líquidos, con mejoras sustanciales en términos de rentabilidad, pero con un negocio cada vez más pequeño, tanto si se lo compara con años anteriores como con los países de la región.

Los depósitos en pesos del sector privado exhibieron una suba nominal del 117% i.a. en diciembre de 2023, lo que representa una contracción del 30% en términos reales, tal como se puede observar en el gráfico 2. Realizando un análisis desagregado, las colocaciones que más crecieron en términos nominales fueron las cajas de ahorro (+181% i.a.) y luego las cuentas corrientes (+142% i.a.). Los depósitos a plazo fijo, ya sean tradicionales (+76% i.a.) como UVA (+4% i.a.), presentaron las menores tasas de crecimiento. De esta manera, el stock de depósitos en pesos del sector privado promedió el último mes del año en $ 32.847 miles de millones.

En lo que respecta a los depósitos en dólares, las colocaciones del sector privado registraron una contracción del 4% anual, equivalente a una salida de u$s 591 millones en 2023. De esta manera, el stock de depósitos en dólares del sector privado cerró el año en u$s 15.738 millones.

El crédito en pesos al sector privado subió 130% en términos nominales, pero se contrajo 26% en términos reales en diciembre de 2023. Los préstamos con mayor evolución en términos nominales fueron los comerciales (+151% i.a.), especialmente el segmento de documentos descontados (+178% i.a.). Por su parte, los créditos al consumo crecieron un 113% y aquellos con garantía real 81%. De esta forma, el stock de préstamos en pesos al sector privado cerró el año en torno a los $ 15.400 miles de millones. Por su parte, los créditos en dólares no presentaron significativas variaciones, manteniendo el stock en torno a los u$s 3.500 millones, la cifra más baja desde enero de 2016.

La irregularidad del crédito del sector privado en los bancos volvió a bajar en 2023. La morosidad de las carteras en los primeros 11 meses del año, se contrajo de 3,2% a 2,7%, alcanzando mínimos históricos. No obstante, en el mes de diciembre la irregularidad de las carteras subió a 3,7%. Vale señalar que los bancos privados presentaron menores ratios de morosidad que los bancos públicos.

En el transcurso del año 2023, y en línea con lo que viene sucediendo en los últimos años, la solidez del sistema financiero continuó demostrado una notable estabilidad, superando ampliamente los requisitos tanto a nivel local como internacional, incluso ubicándose por encima de lo que se recomendaría para maximizar su eficiencia. En efecto, los indicadores de solvencia del sistema financiero finalizaron el año en torno al 33% (RPC/APRs), tal como se puede observar en el gráfico 3.

Cabe destacar que los bancos privados nacionales presentaron los mayores ratios de capital, con 34%. Además de la solvencia, el sistema financiero sigue presentando amplios niveles de liquidez. En efecto, la liquidez amplia en pesos finalizó el 2023 en 89%, aunque sobre el final del año cambió la composición de la liquidez producto de las modificaciones en las herramientas de la política monetaria del BCRA. Los bancos lograron incrementar su rentabilidad a lo largo de 2023, llegando al 27,6% en el mes de diciembre.

En el sistema de pagos se consolidó el avance de los medios electrónicos. En 2023, las transferencias inmediatas crecieron 45% en términos reales y las cantidades aumentaron 120%. Vale señalar que las transferencias entre CBU-CBU representaron el 65% del monto total. En tanto, los E-cheq siguieron ganando terreno, tanto en monto como en cantidades, representando el 67% del total de cheques compensados y el 42% de las cantidades.

Finalmente, los bancos cuentan con más de 4.400 sucursales plenas a lo largo del territorio argentino, más de 18.000 cajeros automáticos y 8.000 terminales de autoservicio. Además, se abrieron más de 8 millones de cajas de ahorro en 2023, superando los 94 millones. También se sumaron 500 mil cuentas corrientes durante el año, superando los 8 millones. En la misma dirección, la cantidad de tarjetas de débito aumentó en 7 millones en 2023, alcanzando los 82 millones y la cantidad de tarjetas de crédito (plásticos) se mantuvieron en torno a los 25 millones.